Платить за OpenAI, Anthropic или Google API напрямую с юрлица в России в 2026 году легально нельзя так, чтобы это одновременно не нарушало оферту провайдера и не создавало вопросов при налоговой проверке. Сам факт _использования_ нейросети законом РФ не запрещён — запрета на работу с большими языковыми моделями в стране нет. Проблема в _способе расчётов_: прямой платёж российской компании в адрес OpenAI Inc. или Anthropic PBC упирается сразу в три стены — пользовательское соглашение провайдера прямо запрещает доступ из неподдерживаемых стран, валютная операция требует основания и проходит через валютный контроль банка, а расход без корректной первички не встаёт на налоговый учёт. Легальный путь существует, и он один: расчёты идут через российское юридическое лицо — агрегатор-резидента РФ, — которое заключает с вами договор в рублях, выдаёт полный пакет закрывающих документов и берёт на себя отношения с зарубежным провайдером.

Этот разбор — для финансового директора, главного бухгалтера, юриста и технического руководителя, которому нужно ответить на конкретный вопрос: «можно ли подключить ChatGPT API к продукту компании и спать спокойно». Мы разложим, что именно нарушается в «серой» схеме «VPN плюс зарубежная карта», какие нормы российского права при этом задеваются, и почему маршрутизация через российского посредника снимает каждый из рисков по отдельности. В конце — практический чек-лист «как оформить легально».

> Дисклеймер. Материал носит информационный характер и не является юридической или налоговой консультацией. Нормы права меняются, а применение зависит от конкретных обстоятельств вашей компании. Перед принятием решений сверяйтесь с действующими редакциями законов по ссылкам и консультируйтесь со своим бухгалтером, налоговым консультантом или юристом.

Короткий ответ: что разрешено, а что нет

Чтобы не растягивать главное на десять абзацев, соберём суть в таблицу. Дальше каждый пункт разберём подробно со ссылками на нормы.

| Действие | Статус | Почему |

|---|---|---|

| Использовать вывод GPT/Claude/Gemini в работе компании | Разрешено | Прямого запрета на применение LLM в РФ нет |

| Прямой платёж юрлица РФ в OpenAI/Anthropic | Проблемно | Нарушает оферту провайдера + сложный валютный контроль |

| Оплата API с личной карты сотрудника + компенсация | Серая зона | Нет первички на компанию, риск переквалификации расхода |

| Оплата через виртуальную карту (VCC) на физлицо | Серая зона | Нарушение оферты + расход не подтверждён документами |

| Расчёты через российского агрегатора-резидента | Легально | Договор в рублях, полный пакет первички, валютный контроль на стороне агрегатора |

Ключевая мысль: нелегально не «пользоваться нейросетью», а расплачиваться за неё в обход и без документов. Российское право не запрещает результат работы модели — оно регулирует трансграничный платёж и порядок признания расхода. Именно поэтому вопрос «легально ли» на практике сводится к вопросу «как устроены ваши расчёты и какие бумаги остаются у бухгалтерии».

Стена первая: оферта провайдера прямо запрещает доступ из РФ

Самый недооценённый барьер — пользовательское соглашение провайдера. Прежде чем разбирать российские налоги, стоит признать: прямой доступ нарушает правила той стороны, у которой вы покупаете услугу.

В официальном списке поддерживаемых стран OpenAI Россия отсутствует — там более 180 территорий, и нашей среди них нет. Условия использования OpenAI прямо говорят: сервис доступен только в перечисленных странах, и пользоваться им из страны, где он недоступен, запрещено. Та же картина у Anthropic: supported countries не включают РФ, а Usage Policies запрещают обход географических ограничений.

Что отсюда следует:

- Подключение через VPN — обход технического ограничения, прямо запрещённый офертой. Вы принимаете условия при создании аккаунта; их нарушение даёт провайдеру право заблокировать доступ без объяснений и без возврата баланса.

- Аккаунт на дроп-юрлицо в США или на физлицо с зарубежной картой — это ещё и недостоверные данные при регистрации. Отдельное основание для блокировки.

- Договорных отношений между вашей компанией и OpenAI/Anthropic не возникает. Вы не сторона валидного договора, а пользователь, нарушающий чужое соглашение. Для бухгалтерии это критично: расход нечем обосновать.

«Нарушение оферты» — не уголовная и не административная история в России, а гражданско-правовой риск перед провайдером: блокировка, потеря баланса, отказ в поддержке. Но он становится фундаментом для остальных проблем — без легального договора с поставщиком рассыпается вся цепочка документов на российской стороне.

Стена вторая: валютный контроль и трансграничный платёж

Допустим, аккаунт оформлен и работает. Следующий барьер — деньги. Платёж российского юрлица в адрес иностранной компании за услугу — это валютная операция, и она не проходит «просто картой».

Расчёты между резидентами и нерезидентами регулирует Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Любой платёж юрлица нерезиденту идёт через уполномоченный банк — агента валютного контроля, который требует основание платежа: контракт, инвойс, подтверждающие документы. Сверх установленного порога подключается постановка контракта на учёт и предоставление документов в срок.

Сопоставим с реальностью прямого доступа:

- Платёж картой в OpenAI — карточная транзакция, а не банковский перевод по контракту. Нет инвойса на ваше юрлицо, нет контракта для банка, нет постановки на учёт. Для валютного контроля операция «висит в воздухе».

- Оплата с корпоративной карты в валюте формально является валютной операцией юрлица, и банк вправе запросить документы. «Это подписка на ChatGPT по карте, документов нет» — ровно тот ответ, которого все хотят избежать.

- Оплата через виртуальную карту (VCC) на физлицо выводит платёж из периметра юрлица: деньги сначала уходят физлицу или сервису-посреднику. Это уже другой клубок — о нём в разделе про налоги.

Часто путают деталь про НДС с электронных услуг. С 2019 года для российских покупателей электронных услуг «для себя» обязанность платить НДС как налоговый агент снята — предполагается, что иностранный поставщик сам встаёт на учёт в ФНС («налог на Google»). Но зарубежные LLM-провайдеры на учёте в российской налоговой не стоят и счетов-фактур не выдают. Механизм, который должен был сделать платёж «чистым», для OpenAI/Anthropic просто не работает: нет ни российского НДС-документа, ни постановки иностранца на учёт.

Налог у источника на доходы иностранной организации задаёт статья 309 НК РФ, порядок удержания агентом — статья 310 НК РФ. Доходы от услуг за пределами РФ под него в типовом случае не подпадают, но саму операцию нужно квалифицировать и подтверждать документами — а при прямом доступе делать это не из чего: ни контракта, ни актов.

Итог: прямой платёж за зарубежный AI API — валютная операция без нормального основания. Сама по себе она не криминальна, но создаёт устойчивый источник вопросов от банка и налоговой. Санкции за нарушение валютного законодательства — отдельная статья КоАП РФ (ст. 15.25), и штрафы там измеримые.

Стена третья: расход без первички не встаёт на учёт

Третий барьер — налог на прибыль и бухгалтерский учёт: как поставить расход в затраты компании?

По статье 252 НК РФ расходы признаются для налога на прибыль, если они экономически обоснованы и документально подтверждены. По статье 9 № 402-ФЗ «О бухгалтерском учёте» каждый факт хозяйственной жизни оформляется первичным документом с обязательными реквизитами. Ни выписка по карте, ни письмо от провайдера на английском этим требованиям не отвечают.

Что происходит с типовыми «серыми» вариантами при налоговой проверке:

Оплата с корпоративной карты в OpenAI. В подтверждение есть выписка о списании и email-уведомление. Выписка подтверждает движение денег, но не факт оказания услуги. Письмо не является первичным документом — нет номера, нет сторон с ИНН, нет подписей. Расход не подтверждён по ст. 252 НК РФ, инспекция вправе снять его с базы по налогу на прибыль и доначислить налог.

Оплата с личной карты сотрудника с последующей компенсацией. Здесь добавляется риск переквалификации. Если у компании нет закрывающих документов от поставщика, выплата сотруднику легко выглядит не как возмещение расхода, а как доход физлица — со всеми вытекающими по НДФЛ и страховым взносам. Авансовый отчёт без первички от контрагента эту проблему не закрывает.

Оплата через ИП-посредника без агентского договора. Привлекательно (рубли, счёт, нет валютного контроля у вас), но юридически шатко: ИП не может «перепродавать» чужую услугу без надлежащей договорной конструкции. При проверке такая схема рискует переквалификацией платежей, а агентские отношения по статье 1005 ГК РФ должны быть оформлены явно, с выделением вознаграждения агента.

Подробный разбор того, какие именно документы должны лежать в папке «AI-сервисы» к концу каждого месяца — договор, акт, счёт-фактура и УПД 5.03, — мы вынесли в отдельный материал: закрывающие документы по нейросетям в 2026. Там же — формат УПД 5.03, который с 2026 года стал единственным электронным, и типовые ошибки бухгалтерии. Здесь нам важнее другое: показать, что _источник_ всех этих документов появляется только тогда, когда у вас есть нормальный российский договор. Без него заполнять нечего.

«Серая» схема против легальной: что меняется на каждом уровне

Сведём три стены в единое сопоставление двух схем. Слева — «VPN плюс зарубежная карта», справа — «российский агрегатор плюс договор». Это не маркетинговое противопоставление, а карта рисков по уровням.

| Уровень | Серая схема (VPN + карта) | Легальная схема (агрегатор-резидент РФ) |

|---|---|---|

| Оферта провайдера | Нарушена (обход гео-ограничения) | Соблюдена (запросы идут от легального клиента в поддерживаемой стране) |

| Договор | Фактически отсутствует | Договор-оферта с резидентом РФ в рублях |

| Валюта платежа | Валютная операция без основания | Рублёвый платёж резиденту, валютный контроль на стороне агрегатора |

| Валютный контроль | Вопросы банка к вашему юрлицу | Не возникает у вас — нет трансграничного платежа |

| Первичные документы | Нет (выписка + email) | Полный пакет: счёт, акт, счёт-фактура, УПД через ЭДО |

| НДС / вычет | Документа для вычета нет | Счёт-фактура / УПД с функцией для книги покупок (общее правило) |

| Налог на прибыль | Расход не подтверждён, риск снятия | Расход подтверждён по ст. 252 НК РФ |

| Стабильность доступа | Блокировка аккаунта — вопрос времени | Доступ не зависит от блокировок отдельного аккаунта |

| Риск переквалификации выплат | Высокий (НДФЛ, взносы, дарение) | Отсутствует |

Обратите внимание: легальная схема не «оптимизирует налоги» и не делает API дешевле сама по себе. Она делает другое — переводит расход из категории «спорный и недоказуемый» в категорию «обычная услуга связи или информационно-консультационная услуга от российского контрагента». То есть приводит работу с зарубежными LLM к тому же режиму, в котором уже учитываются облачный хостинг, корпоративная почта и любые другие IT-сервисы.

Почему маршрутизация через российское юрлицо снимает риски

Главный вопрос, который остаётся: _почему_ добавление посредника-резидента превращает «серую» операцию в обычную? Разберём механику по пунктам — это и есть структурное ядро легальной схемы.

1. Договорные отношения возникают там, где им положено быть. Ваша компания заключает договор не с OpenAI, а с российским агрегатором — резидентом РФ. У этого договора есть предмет (доступ к функциональности языковых моделей через API), цена в рублях, порядок расчётов и порядок документооборота. С точки зрения вашей бухгалтерии это обычный договор с российским контрагентом.

2. Платёж перестаёт быть трансграничным. Вы платите рублями на расчётный счёт российской компании. Валютной операции у вас не возникает в принципе — значит, нет постановки контракта на учёт, нет паспорта сделки, нет вопросов банка по 173-ФЗ. Отношения с зарубежным провайдером и связанный с ними валютный контроль остаются _внутри_ агрегатора и не касаются вашего юрлица.

3. Оферта провайдера соблюдается на стороне агрегатора. Запросы в OpenAI/Anthropic уходят от легального клиента — юрлица в поддерживаемой стране, у которого есть валидный аккаунт и валидный договор с провайдером. Для провайдера это обычный API-трафик, а не обход гео-ограничений. Ваш российский IP, ваша раскладка и ваш часовой пояс провайдеру не видны.

4. Появляется источник первички. Российский контрагент выставляет вам счёт, подписывает акт, формирует счёт-фактуру и УПД и передаёт их через ЭДО. Появляется ровно то, чего не хватало в серой схеме: документ, подтверждающий факт хозяйственной операции по ст. 9 № 402-ФЗ и обосновывающий расход по ст. 252 НК РФ.

5. Расход встаёт на учёт как обычная услуга. Имея договор, акт и УПД, бухгалтерия признаёт расход в затратах, а при работе с НДС — заявляет вычет на основании счёта-фактуры (общее правило, конкретика зависит от вашей системы налогообложения). Подробности оформления через электронный документооборот и УПД 5.03 мы разбираем в материале ЭДО для оплаты нейросетей.

Иными словами, посредник-резидент забирает «токсичную» для российской компании часть цепочки — трансграничный платёж, валютный контроль и отношения с провайдером по его оферте — и возвращает результат в форме обычной российской услуги с обычным комплектом документов. Это не лазейка, а нормальная перепродажа услуг, десятилетиями применяемая для любого зарубежного софта и облака.

А у _самого агрегатора_ всё чисто? Корректный агрегатор — это российское юрлицо с публичными реквизитами, с договором с зарубежным провайдером (или легальным доступом к его API), с регистрацией в реестре операторов персональных данных Роскомнадзора и поддержкой ЭДО. Проверить контрагента можно за пять минут — об этом в чек-листе ниже.

НДС, вычет и валютный контроль: общий ликбез

Три понятия, вокруг которых ходит вся тема — без привязки к конкретной компании, чтобы говорить с бухгалтером на одном языке.

НДС и право на вычет. НДС — косвенный налог в цене. Покупатель на общей системе вправе принять «входящий» НДС к вычету при наличии счёта-фактуры (или УПД с нужной функцией), оприходованной услуги и использования её в облагаемой деятельности. Нет счёта-фактуры — нет вычета. При прямом платеже зарубежному провайдеру российского счёта-фактуры не существует, поэтому вычитать нечего. Российский контрагент с НДС такой документ выдаёт; контрагент на упрощёнке НДС не выделяет (тогда вычета нет, но расход подтверждается актом и УПД). Какую систему применяет конкретный поставщик — вопрос к нему; универсального «всегда с НДС» не существует.

Валютный контроль. Надзор за операциями резидент-нерезидент через уполномоченные банки по 173-ФЗ: трансграничные платежи нужно обосновывать документами, сверх порога — ставить контракт на учёт. Сам по себе это не препятствие, а процедура — при наличии контракта и инвойса проходится штатно. Проблема серой схемы не в том, что валютный контроль «запрещает» платить за AI, а в том, что платить _нечем подтверждённым_.

Место реализации услуги. Для НДС и налога у источника важно, где услуга считается оказанной — от этого зависит, возникают ли налоги. Через российского агрегатора вопрос решается просто: «российский контрагент оказывает российскую услугу», и квалифицировать трансграничную операцию по каждому платежу не нужно.

Повторим дисклеймер: применение этих правил зависит от вашей системы налогообложения, характера использования API и редакции норм на дату операции. Это общая рамка, а не указание, как поступать именно вам.

Сравнение способов доступа по юридическому риску

Сведём всё в практическую таблицу для принятия решения. Оценка риска — качественная, по совокупности оферты, валютного контроля и налогового учёта.

| Способ доступа | Оферта провайдера | Валютный контроль | Подтверждение расхода | Совокупный юр.риск |

|---|---|---|---|---|

| Прямой OpenAI/Claude через VPN + личная карта | Нарушена | Вопросы к юрлицу | Нет | Высокий |

| VPN + виртуальная карта (VCC) на физлицо | Нарушена | Платёж выведен из периметра юрлица | Нет | Высокий |

| Оплата с личной карты сотрудника + компенсация | Нарушена | Серая зона | Слабое (риск НДФЛ) | Высокий |

| ИП-посредник без агентского договора | На стороне посредника | На стороне посредника | Зависит от корректности схемы | Средний / спорный |

| Российский агрегатор-резидент с договором и ЭДО | Соблюдена | Не возникает у вас | Полный пакет первички | Низкий |

Несколько уточнений. «Высокий» риск здесь — это совокупность блокировки доступа провайдером и проблем с признанием расхода. Для личного pet-проекта на свои деньги такой риск может быть приемлем; для ООО, ведущего нормальный учёт, — нет. «Спорный» вариант с ИП-посредником не запрещён сам по себе, но требует корректно оформленной агентской или иной договорной конструкции, иначе превращается в высокий риск переквалификации. Подробное сравнение конкретных российских агрегаторов по ценам, документам и форме юрлица — в обзоре лучших агрегаторов LLM API в России 2026.

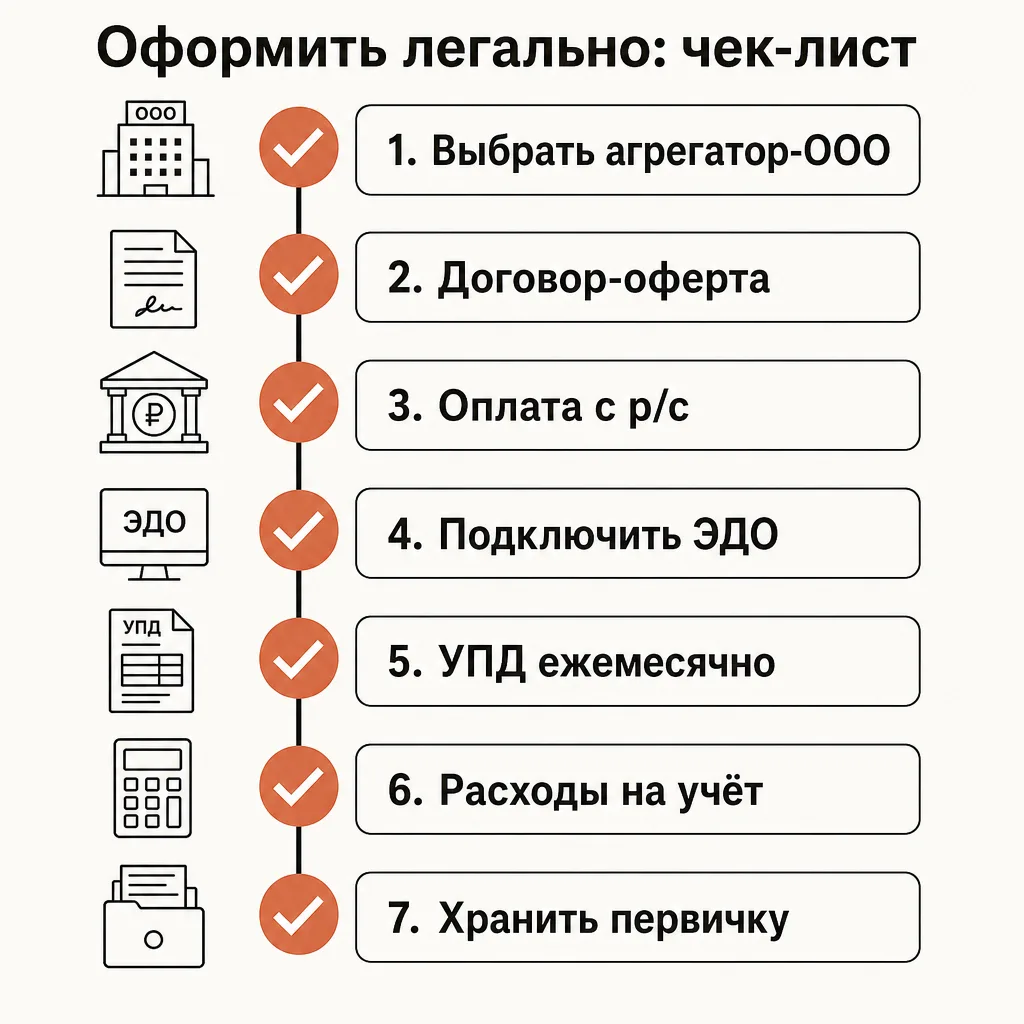

Как оформить легально: практический чек-лист

Пошаговый план для компании, которая подключает зарубежные LLM по API без юридических хвостов.

Шаг 1. Выбрать российского агрегатора-резидента, а не прямой доступ. Базовое решение, из которого вытекает всё остальное. Прямой OpenAI/Anthropic через VPN и карту — отложить как нерабочий для юрлица вариант.

Шаг 2. Проверить контрагента до заключения договора. Минимальный due diligence:

- Российское юрлицо с публичными реквизитами (наименование, ИНН, адрес). Проверить через ЕГРЮЛ и бесплатные сервисы (Контур.Фокус, ZACHESTNYIBIZNES, СБИС).

- Наличие договора-оферты с понятным предметом и ценой в рублях.

- Регистрация в реестре операторов персональных данных Роскомнадзора (если в промптах могут оказаться ПДн).

- Поддержка ЭДО (Диадок, СБИС, 1С-ЭДО) и готовность выдавать УПД.

Шаг 3. Заключить договор и зафиксировать документооборот. В договоре должны быть: предмет (доступ к функциональности языковых моделей через API), цена и порядок расчётов в рублях, порядок и периодичность выставления закрывающих документов, ответственность сторон, при необходимости — порядок обработки персональных данных и условие о non-training.

Шаг 4. Платить только с расчётного счёта юрлица. Никаких личных карт, электронных кошельков физлиц и card2card. Назначение платежа должно соответствовать счёту и договору.

Шаг 5. Получать и проверять первичку каждый период. К концу месяца в папке «AI-сервисы» должны лежать: счёт, акт, счёт-фактура и/или УПД через ЭДО с корректной развёрнутой формулировкой услуги и периодом. Что именно проверять в каждом документе — в материале про закрывающие документы.

Шаг 6. Поставить расход на учёт. Признать расход в затратах по налогу на прибыль (общее правило по ст. 252 НК РФ), при работе с НДС — заявить вычет на основании счёта-фактуры/УПД. Сопроводить экономическим обоснованием (служебная записка или приказ о применении AI-инструментов для конкретных задач).

Шаг 7. Закрыть вопрос персональных данных. Если в запросах могут оказаться ПДн клиентов или сотрудников — внедрить обезличивание на стороне приложения и проверить у агрегатора локализацию инфраструктуры и наличие соглашения об обработке ПДн (требования № 152-ФЗ).

После этих семи шагов расход на зарубежные LLM получает тот же статус, что любой другой IT-сервис: договор, рублёвый платёж, пакет документов, проводка в учёте. Без VPN, без блокировок аккаунта посреди рабочего дня, без объяснений банку про «подписку картой».

Как это устроено у Promptra

Promptra — российский агрегатор LLM API. Расчёты идут на юр.лицо — ООО «ТРАФИК АГРЕГАТОР» (ИНН 9707022118 — публикуется, можно проверить через Контур.Фокус, СБИС или ZACHESTNYIBIZNES). Оплата на юр.лицо сопровождается полным пакетом закрывающих документов — договор-оферта, счёт, акт, счёт-фактура, УПД — через ЭДО. Полные реквизиты выложены на странице /legal/requisites — специально для того, чтобы бухгалтерия могла проверить контрагента до первого платежа.

Цены 1-в-1 с провайдером по курсу ЦБ (на 2026-05-27 — 71.668 ₽/$), без наценки на токены. Сервисная комиссия 5% — только при пополнении баланса, не от объёма токенов. Запросы уходят в OpenAI/Anthropic/Google от легального клиента — оферта провайдера не нарушается, ваш российский IP ему не виден. Переход с прямого доступа занимает несколько минут — меняется только адрес эндпоинта:

from openai import OpenAI

# Было — прямой OpenAI через VPN (нарушение оферты, нет первички)

# client = OpenAI(api_key="sk-proj-xxxx")

# Стало — через российского резидента (договор + закрывающие документы)

client = OpenAI(

api_key="prm-xxxxxxxxxxxx",

base_url="https://api.promptra.ru/v1",

)

response = client.chat.completions.create(

model="gpt-5.4",

messages=[{"role": "user", "content": "Привет"}],

)Мы не «оптимизируем налоги» и не обещаем схем — мы делаем скучную, но важную вещь: переводим расход на зарубежные нейросети в режим обычной российской услуги с обычными документами.

FAQ

Запрещено ли в России использовать ChatGPT или Claude?

Нет. Прямого запрета на использование больших языковых моделей в РФ нет — результат их работы можно применять в бизнесе. Регулируется не сам факт использования, а _способ расчётов_: трансграничный платёж за рубеж и порядок признания расхода. Проблема возникает именно с прямой оплатой зарубежному провайдеру, а не с тем, что вы пользуетесь нейросетью.

Можно ли просто оплатить OpenAI с корпоративной карты и списать в расходы?

Платёж пройдёт, но в расходы его поставить нечем: выписка по карте и письмо от провайдера не являются первичными документами по ст. 9 № 402-ФЗ и не подтверждают расход по ст. 252 НК РФ. Плюс это нарушает оферту OpenAI и создаёт вопрос банка по валютному контролю. Налоговая вправе снять такой расход с базы по налогу на прибыль.

Чем плох вариант с виртуальной картой на физлицо?

Он сочетает два риска. Во-первых, нарушается оферта провайдера (обход гео-ограничения). Во-вторых, расход не подтверждается документами на компанию, а деньги уходят из периметра юрлица через физлицо — что при проверке может быть переквалифицировано в доход физлица с доначислением НДФЛ и взносов. Для ООО это плохой вариант.

Почему через российского агрегатора это становится легально?

Потому что меняется конструкция расчётов. Вы заключаете договор с резидентом РФ, платите рублями на его расчётный счёт (трансграничной операции у вас не возникает), а отношения с зарубежным провайдером и валютный контроль остаются на стороне агрегатора. В ответ вы получаете полный пакет первички, которым расход обосновывается как обычная российская услуга.

Нужно ли платить НДС или налог у источника при работе через агрегатора?

Нет — вы не налоговый агент по зарубежному провайдеру, а покупатель услуги у резидента РФ. НДС (если контрагент с ним работает) заложен в цену и при общей системе может приниматься к вычету по счёту-фактуре/УПД. Конкретика зависит от вашей системы налогообложения — вопрос к бухгалтеру, универсального ответа нет.

Как проверить, что сам агрегатор работает легально?

Минимальный набор: российское юрлицо с публичными реквизитами (проверяется через ЕГРЮЛ, Контур.Фокус, ZACHESTNYIBIZNES), договор-оферта с понятным предметом и ценой в рублях, регистрация в реестре операторов персональных данных Роскомнадзора, поддержка ЭДО и готовность выдавать УПД. Если реквизиты не публикуются или документы «только PDF на почту без ЭДО» — это повод насторожиться.

Если нужно разобрать вашу конкретную ситуацию — какие документы получит бухгалтерия, как оформить договор, как пройдёт первый платёж — можно обсудить подключение напрямую с командой Promptra в Telegram. Не с саппортом первой линии, а по существу, в одном разговоре.

Promptra

Готовы попробовать Promptra?

Один API-ключ ко всем флагманским LLM. Оплата на юр.лицо, цены в рублях по курсу ЦБ. Тестовые токены бесплатно.

Promptra

Готовы попробовать Promptra?

Один API-ключ ко всем флагманским LLM. Оплата на юр.лицо, цены в рублях по курсу ЦБ. Тестовые токены бесплатно.