Расход на нейросеть, который не подкреплён правильным пакетом первичных документов, налоговая снимает с базы по налогу на прибыль и доначисляет недоимку. Это уже не теоретическая угроза 2023 года, когда платежи в OpenAI ещё можно было прятать в категорию «прочие услуги связи». С 1 января 2026 года основной электронный документооборот для услуг переехал на новый формат универсального передаточного документа версии 5.03, а 152-ФЗ обзавёлся поправками, которые отдельной строкой регулируют использование персональных данных для обучения моделей. Если ваша IT-компания тратит на доступ к большим языковым моделям от 50 тыс. ₽ в месяц и выше, пакет закрывающих документов из «приятной формальности» превратился в обязательный элемент налогового и регуляторного контура.

Этот разбор написан для бухгалтера, финансового директора и FinOps-специалиста, у которого AI-расходы перестали быть случайными и которому нужен внятный регламент: что должно лежать в папке «AI-сервисы» к концу каждого месяца, чтобы при выездной проверке ФНС не пришлось объясняться о платежах через card2card и переводах в адрес ИП-посредников без агентского договора.

Что такое первичка по AI-услугам и почему это не «обычный SaaS»

Долгое время бухгалтерия в IT-компаниях работала с зарубежными SaaS-подписками по упрощённой схеме. Slack, Notion, Figma, GitHub приходили инвойсами в долларах, оплачивались с корпоративной карты или через PayPal/Stripe-аналоги, а на сторону учёта переезжали как «прочие расходы по основной деятельности» с банковской выпиской в качестве единственного подтверждения. Такой подход работал, пока расходы были невелики и платежи можно было обосновать через личные карты сотрудников с последующей компенсацией.

С AI-сервисами эта модель ломается. Причины три, и каждая из них регулируется отдельным куском НК РФ:

Первое — порядок признания расхода. По общим правилам первичных учётных документов (ст. 9 закона № 402-ФЗ «О бухгалтерском учёте») расход признаётся в учёте только при наличии документа, подтверждающего факт хозяйственной операции. Банковская выписка таким документом не является — она лишь подтверждает движение средств. Нужен акт оказанных услуг, накладная или их современный эквивалент — УПД.

Второе — статус контрагента. Если ваш провайдер AI-API — нерезидент РФ (например, прямое подключение к OpenAI или Anthropic через зарубежное юр.лицо), то по ст. 309 НК РФ возникает обязанность налогового агента: вы должны удержать налог на прибыль источника и НДС в качестве налогового агента (ст. 161 НК РФ). На практике у большинства IT-компаний это превращается в кошмар валютного контроля и переоформление документов через юристов международного налогового права.

Третье — формулировка предмета услуги. Для бухгалтера и налоговой инспектора фраза «оплата за подписку на сервис» содержательно пуста. Должна быть конкретика: «оказание услуг по предоставлению доступа к программно-аппаратному комплексу автоматической обработки запросов на основе моделей машинного обучения» — или аналогичная развёрнутая формулировка, которая позволяет однозначно квалифицировать расход. Без такой формулировки в акте инспектор имеет полное право переквалифицировать платёж в выплату дохода физическому лицу с доначислением НДФЛ и страховых взносов — особенно если оплата шла на счёт ИП.

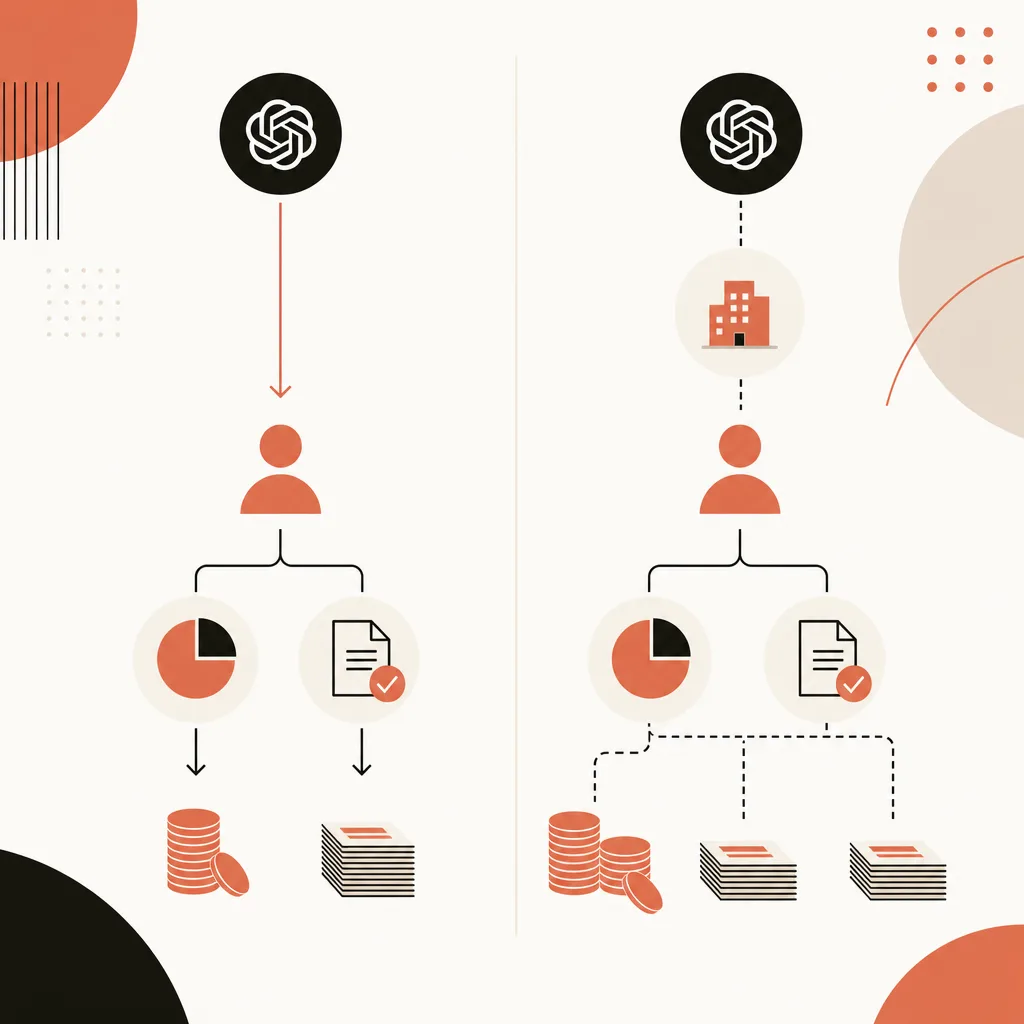

Именно поэтому работа с AI-сервисами через российского посредника становится не вопросом удобства, а вопросом налоговой устойчивости. Посредник принимает на себя функции налогового агента в части расчётов с нерезидентом, формирует первичку в российском стандарте и снимает с вашей бухгалтерии необходимость разбираться с валютным контролем по каждому платежу.

УПД 5.03 — главный документ 2026 года

Универсальный передаточный документ — российская изобретательность в чистом виде. Это один документ, который одновременно закрывает функции акта оказанных услуг (или товарной накладной) и счёта-фактуры. Введён приказом ФНС России от 21.10.2013 № ММВ-20-3/96@, развивался долго, но в 2025 году получил кардинальное обновление.

Приказ ФНС России от 15.11.2024 № ЕД-7-26/1032@ (garant.ru) утвердил новый формат электронного УПД версии 5.03, который вступил в силу 23 января 2025 года. Старый формат 5.02 продолжал действовать в течение переходного периода, но с 1 января 2026 года формат 5.03 стал единственным легитимным электронным форматом для передачи закрывающих документов через ЭДО — независимо от того, оформляете вы услуги, работы или товары.

Что важно знать бухгалтеру о УПД 5.03:

- Один XML-файл вместо двух. Раньше для услуг, облагаемых НДС, требовалось два отдельных документа — акт и счёт-фактура. УПД 5.03 объединяет их в один структурированный файл, который читается и поставщиком, и покупателем в любой бухгалтерской программе, поддерживающей формат (Контур.Экстерн).

- Три функции вместо двух. УПД может выступать в трёх ролях, обозначаемых атрибутом «функция»:

- Функция «1» — счёт-фактура + первичный документ (для контрагентов с НДС);

- Функция «2» — только первичный документ (для контрагентов на УСН без НДС);

- Функция «3» — только счёт-фактура (исключительная, редкая для услуг).

- Машиночитаемая структура. XML-формат позволяет автоматически загружать УПД в 1С:Бухгалтерию, SAP, Контур.Бухгалтерию и аналоги. Для бухгалтера это значит, что после получения документа через ЭДО не нужно вручную вбивать суммы, ставки НДС, номенклатуру — всё подтягивается в учёт автоматически.

- Обязательные реквизиты. УПД 5.03 включает все требования ст. 169 НК РФ к счёту-фактуре плюс реквизиты первичного учётного документа по ст. 9 № 402-ФЗ. Это значит наличие: номера и даты, наименований сторон, ИНН/КПП, адресов, описания услуги, единицы измерения, количества, цены, ставки НДС, суммы НДС, итоговой суммы, подписей уполномоченных лиц с указанием должности и реквизитами доверенности (если подписант не директор).

- Электронная подпись — квалифицированная. УПД 5.03 подписывается только усиленной квалифицированной электронной подписью (УКЭП), выданной аккредитованным удостоверяющим центром. Простая или неквалифицированная подпись не принимается — это требование № 63-ФЗ «Об электронной подписи».

Для AI-сервисов поле «Наименование товара (описание выполненных работ, оказанных услуг)» — критическое. Корректная формулировка должна включать: характер услуги (предоставление доступа), объект услуги (API больших языковых моделей / нейросетей), период оказания (например, май 2026), привязку к договору (номер и дата). Например:

> Оказание услуг по предоставлению доступа к API больших языковых моделей за май 2026 г. по договору-оферте № 1 от 01.04.2026

Если ваш провайдер AI-услуг отказывается передавать УПД через ЭДО под предлогом «у нас нет такой возможности» или предлагает бумажный акт с подписью отсканированной печати — это сигнал, что у контрагента не выстроен налоговый учёт по российскому стандарту. С 2026 года такая позиция приведёт к проблемам обеих сторон: ваша бухгалтерия не сможет нормально вести книгу покупок, а провайдер рискует попасть под санкции ФНС за нарушение требований к электронному документообороту.

Альтернатива УПД: договор + счёт + акт + счёт-фактура

Универсальный передаточный документ не единственный путь. Классическая четвёрка документов — договор, счёт на оплату, акт оказанных услуг, счёт-фактура — остаётся легальной альтернативой и применяется в ряде ситуаций:

- Бумажный документооборот. Если у одной из сторон не подключён ЭДО (что для услуг между юр.лицами с 2026 года скорее исключение), документы могут передаваться в бумажном виде. Тогда УПД технически тоже возможен на бумаге, но классическая четвёрка привычнее для бухгалтерий старой школы.

- Специфические договорные конструкции. В сложных смешанных договорах (например, лицензионный договор + договор оказания услуг + дополнительное соглашение по обработке персональных данных) удобнее разделять документооборот по типам обязательств.

- Длинные расчётные циклы. Если услуга оказывается в течение нескольких месяцев с авансовыми платежами и поэтапной приёмкой, бухгалтеры предпочитают раздельное оформление счетов-фактур на аванс и закрывающих актов после каждого этапа.

Однако для типового сценария «ежемесячный доступ к AI-API с постоплатой по факту использования» четыре отдельных документа создают избыточную бумажную нагрузку:

- Договор-оферта — фиксирует общие условия (тарифы, ответственность, лимиты, политика обработки данных). Один на всё время сотрудничества.

- Счёт на оплату — выставляется при пополнении баланса или по итогам периода. Не является первичным документом, но используется банком для идентификации платежа.

- Акт оказанных услуг — подтверждает факт оказания услуги в конкретном периоде. Подписывается обеими сторонами.

- Счёт-фактура — налоговый документ для целей НДС, формируется отдельно. Подписывается только поставщиком.

В сумме это четыре документа в обороте против одного УПД на ту же операцию. Бухгалтерии IT-компаний с большим количеством AI-расходов крайне рекомендуется требовать УПД 5.03 — это сокращает объём первички на 75% при той же юридической силе.

152-ФЗ для AI-сервисов: что изменилось в 2025–2026 годах

Использование больших языковых моделей почти всегда связано с обработкой персональных данных — даже если вы об этом не задумывались. Промт «составь резюме сотрудника Иванова И. И., родившегося в Москве в 1985 году, с опытом работы в банковской сфере» — это уже передача персональных данных третьей стороне (оператору LLM) для их обработки. И это автоматически делает вашу компанию субъектом регулирования № 152-ФЗ «О персональных данных».

Закон № 420-ФЗ от 30 мая 2025 года (Stakhanovets) внёс серьёзные поправки в № 152-ФЗ, которые специально адресовали взрывной рост использования AI:

Усиление требований к локализации. По обновлённой ст. 18 № 152-ФЗ операторы персональных данных обязаны хранить и обрабатывать персональные данные граждан РФ исключительно на серверах, физически расположенных на территории Российской Федерации. Это означает, что прямая отправка персональных данных в OpenAI, Anthropic, Google Gemini — нарушение закона, если соответствующие серверные мощности находятся за рубежом.

Согласие на использование данных для обучения моделей ИИ. В обновлённой редакции ст. 9 № 152-ФЗ согласие субъекта на обработку персональных данных должно отдельно содержать пункт о возможности использования этих данных для машинного обучения или обучения нейросетей. Стандартная фраза «согласен на обработку моих персональных данных» больше недостаточна — нужно явное упоминание AI-сценариев.

Обязательное обезличивание. Перед отправкой данных во внешние модели (даже на российские LLM-сервисы) оператор обязан провести обезличивание — заменить идентифицирующую информацию на условные обозначения, удалить паспортные данные, точные адреса, ИНН. Это требование вытекает из принципов минимизации данных (ст. 5 № 152-ФЗ).

Технические меры защиты. ФСТЭК и Роскомнадзор уточнили перечень обязательных технических мер: шифрование каналов передачи (TLS 1.3 минимум), журналирование всех операций обработки, контроль доступа на уровне ролей, регулярное резервное копирование, сегментация сети, антивирусная защита, защита от утечек (DLP) — для операторов от уровня УЗ-3 и выше.

Штрафы выросли кардинально. С 30 мая 2025 года штрафы за нарушение № 152-ФЗ для юридических лиц составляют от 300 тыс. до 18 млн ₽ — в зависимости от категории нарушения. Повторные нарушения и утечки персональных данных могут довести штраф до 500 млн ₽ (b-152.ru).

Что это означает на практике для IT-компании, использующей AI-API:

- Проверьте регистрацию провайдера в Роскомнадзоре. Любой посредник или провайдер AI-услуг, через которого вы передаёте персональные данные, обязан быть включён в Реестр операторов персональных данных. Без этого — работать с ним нельзя, расход не примут, а вам как заказчику грозит штраф за выбор недобросовестного контрагента.

- Подписывайте отдельное соглашение об обработке ПДн. Стандартная оферта на доступ к AI-API не закрывает все требования № 152-ФЗ. Нужно подписать дополнительное соглашение или включить в основной договор раздел «Порядок обработки персональных данных», где зафиксировать: какие категории ПДн передаются, цели обработки, срок хранения, меры защиты, ответственность за утечки.

- Внедрите процесс обезличивания на стороне приложения. Перед отправкой промта в LLM — пропускайте его через слой маскирования: имена → токены, номера телефонов → плейсхолдеры, точные адреса → города. Это снижает риски при возможной утечке на стороне модели.

- Проверяйте локализацию серверной инфраструктуры провайдера. Российский посредник, который физически проксирует запросы в зарубежную модель, обязан хранить логи и метаданные на территории РФ. Запросите у провайдера подтверждение размещения серверов в РФ (например, скриншот ЦОД, сертификат, договор с дата-центром).

ЭДО-операторы: Диадок, СБИС, 1С-ЭДО — что выбрать

Чтобы получать УПД 5.03 в электронном виде, обеим сторонам — и провайдеру, и покупателю — нужно быть подключёнными к одному из аккредитованных ФНС операторов электронного документооборота. Их в России десятки, но более 80% юридически значимого трафика обеспечивают три крупных игрока:

Контур.Диадок — флагман рынка, ~40% юридически значимого трафика по результатам рейтинга операторов ЭДО. Полная интеграция с другими сервисами СКБ Контур (Эльба, Бухгалтерия, Экстерн, Маркет), удобный веб-кабинет, мобильное приложение, открытый API для интеграции с 1С и SAP. Тариф для покупателя — входящие документы бесплатно, исходящие от 5 ₽ за документ. Минимум 200 документов в год для подключения корпоративного тарифа.

СБИС (Тензор) — второй по объёму, с уклоном в мульти-сервисность. Помимо ЭДО, СБИС предлагает CRM, бухгалтерию, систему сдачи отчётности, кадровый учёт, инструменты для торговли — всё в одном экосистемном решении. Конкурентная цена для небольших компаний, гибкие пакеты. Сильная сторона — встроенная сверка с контрагентами и автоматическое формирование актов сверки.

1С-ЭДО — оператор от 1С Софт, ориентированный на пользователей экосистемы 1С. Если у вас 1С:Бухгалтерия 8.3, 1С:ERP или 1С:Управление торговлей — 1С-ЭДО встроен в учётную программу и не требует переключения между интерфейсами. Тариф включён в стандартную поддержку 1С (ИТС) — для многих компаний это значит «бесплатно сверх того, что уже платится».

Помимо троих лидеров, на рынке работают: Калуга Астрал (Астрал.ЭДО), Такском, Энтер.Эра, Линк, Колибри.ЭДО — все они интегрированы в общую систему роуминга.

Роуминг между операторами. Раньше для обмена документами обе стороны должны были быть подключены к одному и тому же оператору, либо настраивать сложный роуминг вручную. Сейчас роуминг между крупными операторами настраивается автоматически в течение нескольких часов после первого исходящего/входящего документа. Это означает, что если ваш провайдер AI-услуг сидит на Диадоке, а вы — на 1С-ЭДО, документы будут проходить через автоматический роуминговый канал без дополнительных настроек.

Что важно проверить при выборе оператора для работы с AI-провайдерами:

- Поддержка формата УПД 5.03. Все три крупных оператора поддерживают новый формат, но более мелкие и региональные операторы могут отставать. Уточняйте при подключении.

- Тарификация исходящих/входящих. Для покупателя AI-услуг входящие документы обычно бесплатны — основная статья расходов лежит на отправителе.

- Интеграция с учётной программой. Если у вас 1С — 1С-ЭДО будет проще. Если у вас SAP/Oracle или своя учётка — Диадок предлагает наиболее гибкий API.

- Сертификат электронной подписи. Для подписания УПД нужен УКЭП, выданный аккредитованным удостоверяющим центром. Сертификат привязан к конкретному физическому лицу (директор или уполномоченный сотрудник по доверенности).

Типовые ошибки бухгалтерии: 5 кейсов, когда налоговая снимает расход

В реальной практике налоговые проверки IT-компаний в части AI-расходов выявляют пять повторяющихся ошибок. Каждая из них может привести к доначислению налога на прибыль, НДС и штрафов. Разберём по порядку с цитированием материалов Клерк.ру.

Кейс 1: Оплата с корпоративной карты или card2card без закрывающих документов

CTO IT-компании оплачивает подписку на Anthropic Claude или OpenAI ChatGPT Plus с корпоративной карты в долларах. Платёж проходит, лимит на API доступен, всё работает. Месяц спустя бухгалтерия пытается принять расход к учёту — и обнаруживает, что в подтверждающих документах есть только: банковская выписка о списании с карты и email-уведомление о платеже от провайдера на английском языке.

Что не так. Письмо в email не является первичным документом по ст. 9 № 402-ФЗ — оно не содержит обязательных реквизитов (нет печати/подписи, нет номера, нет указания сторон в полном формате с ИНН). Банковская выписка подтверждает движение средств, но не оказание услуги. Налоговая инспекция при проверке снимет такой расход с базы по налогу на прибыль.

Что делать. Либо оформлять расход через подотчётное лицо с обязательным предоставлением закрывающих документов от иностранного контрагента (что само по себе технически и юридически сложно), либо работать через российского посредника, который выдаёт УПД 5.03 на каждый расчётный период.

Кейс 2: Оплата через ИП-посредника без агентского договора

В чате стартап-комьюнити вам предложили: «Я ИП на УСН 6%, могу выставлять счета на доступ к OpenAI, всё подключу — переводите деньги на мой расчётный счёт, я пересылаю провайдеру». Привлекательно: ИП находится в РФ, делает счета в рублях, валютный контроль не возникает.

Что не так. ИП без агентского договора не может перевыставлять услуги третьей стороны — это противоречит ст. 1005 ГК РФ и налоговому учёту по упрощённой системе. Если ИП формально оказывает «свою» услугу по доступу к нейросети, но фактически прокладывает деньги в OpenAI без специальной лицензии — налоговая может переквалифицировать платежи в дарение (между юр.лицом и ИП — запрещено по ст. 575 ГК РФ) или в незаконную предпринимательскую деятельность.

Что делать. Работать только с теми посредниками, которые имеют юридически корректную структуру: либо собственный сервис с подписанным с провайдером договором, либо оформленные агентские отношения с указанием в платёжных документах вознаграждения агента отдельно от стоимости основной услуги.

Кейс 3: Размытая формулировка предмета услуги в акте

В акте оказанных услуг указано: «Оказаны услуги по договору № 1 от 01.04.2026». Точка. Никакого описания. Бухгалтер расписывается, отправляет в учёт.

Что не так. При выездной проверке инспектор имеет право запросить расшифровку — какие именно услуги были оказаны, в каком объёме, по какой цене единицы. Без чёткой формулировки невозможно подтвердить экономическую обоснованность расхода (ст. 252 НК РФ) и связь с деятельностью, направленной на получение дохода. Это особенно критично для IT-компаний, где расход на AI должен быть привязан к конкретным продуктам или услугам.

Что делать. Требовать в акте/УПД развёрнутую формулировку, как минимум содержащую: характер услуги, объект, период, ссылку на договор. Идеальная формулировка для AI-API:

> Оказание услуг по предоставлению доступа к API больших языковых моделей (GPT-4o, Claude 3.5 Sonnet, Gemini 1.5 Pro и других) за период с 01.05.2026 по 31.05.2026 по договору-оферте № [номер] от [дата]. Объём: [N] запросов, [M] млн токенов входящих, [K] млн токенов исходящих.

Кейс 4: Счёт-фактура без НДС от резидента — проверка статуса

Российский посредник выставляет счёт на 100 тыс. ₽ без НДС, в счёте-фактуре указано: «НДС не облагается на основании п. 2 ст. 346.11 НК РФ (применяется УСН)». Вы платите, ставите в расход. Через год — выездная проверка, и оказывается, что посредник на самом деле уже два месяца как должен был перейти на ОСНО, потому что превысил порог по выручке.

Что не так. Если ваш контрагент должен был применять НДС, но не применял, ФНС восстанавливает НДС задним числом — и у вас возникает ситуация, когда вы не приняли к вычету НДС, который должен был быть включён в цену. Восстановить вычет в этом случае почти невозможно.

Что делать. Перед заключением договора с любым посредником запросите у него: выписку из ЕГРЮЛ, уведомление о применении специального налогового режима (УСН/АУСН/ПСН), декларации за последний период. Минимум — проверьте контрагента через бесплатные сервисы (Контур.Фокус, СБИС, ZACHESTNYIBIZNES) — там видна история смены режимов налогообложения.

Кейс 5: Оплата через ЮMoney, QIWI, Яндекс.Деньги или другие электронные деньги физлица

Иногда команды без юр.лица или с минимальным юридическим оформлением пытаются оплатить AI-сервисы через системы электронных денег или с личного счёта физлица.

Что не так. Платежи с электронных кошельков физических лиц, не привязанных к расчётному счёту юр.лица, не признаются ФНС как корпоративные расходы. Закрывающих документов на физлицо контрагент не выдаст (это требует другого договора и НДФЛ-учёта). В результате — расход на компанию не подтверждён, а средства физлица — потенциально облагаются НДФЛ как невозвратные траты в личных целях.

Что делать. Все корпоративные расходы — только с расчётного счёта юр.лица или с корпоративной карты, привязанной к расчётному счёту, и обязательно с предоставлением закрывающих документов от контрагента, оформленных на полное юридическое наименование вашей компании с ИНН/КПП.

Чек-лист для постановки на учёт расхода на LLM API

Соберём всё разобранное в единый чек-лист, который ваша бухгалтерия должна выполнить для каждого периода (месяца, квартала) при учёте расходов на доступ к нейросетям. Распечатайте, повесьте на стену, прикладывайте к каждому AI-расходу.

1. Договор с провайдером (оферта или индивидуальный). Должен содержать:

- Полные реквизиты сторон (наименование, ИНН/КПП, адрес, банковские реквизиты, директор/уполномоченное лицо).

- Описание предмета договора в формулировках, понятных налоговой («услуги по предоставлению доступа к API…»).

- Стоимость услуг (тарифы, формула расчёта, условия пополнения баланса).

- Срок действия и порядок продления.

- Порядок обработки персональных данных (с отсылкой к № 152-ФЗ).

- Подписи и печати (либо электронные подписи с указанием квалифицированности).

2. Счёт на оплату (если оплата не через автосписание). Не является первичным документом, но используется для идентификации платежа в банке. Должен содержать:

- Реквизиты плательщика и получателя.

- Назначение платежа («Оплата по договору № X от Y. НДС в т. ч. / НДС не облагается на основании…»).

- Сумму и срок оплаты.

3. Платёжное поручение (банковский документ). Подтверждает факт оплаты. Хранится в банковской выписке. Назначение платежа должно совпадать с тем, что указано в счёте — без расхождений.

4. УПД 5.03 от провайдера через ЭДО. Главный закрывающий документ. Должен содержать:

- Корректную функцию («1» с НДС или «2» без НДС в зависимости от системы налогообложения провайдера).

- Развёрнутую формулировку услуги.

- Период оказания.

- Стоимость и НДС.

- Усиленную квалифицированную электронную подпись.

5. Подтверждение получения УПД в ЭДО. Файл «титул покупателя» — ваш контрагент подтверждает приёмку услуг через свою УКЭП. Без этого УПД не считается завершённым документом.

6. Запись в книге покупок (при работе с НДС). Для плательщиков НДС счёт-фактура (или функция «1» в УПД) фиксируется в книге покупок с указанием:

- Реквизитов УПД (номер, дата).

- Реквизитов продавца.

- Стоимости услуг с НДС и без НДС.

- Суммы НДС, принимаемого к вычету.

7. Учёт в бухгалтерской программе. Финальный шаг — отражение в 1С / SAP / своей учётке. Расход относится на счёт 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» (если AI применяется в продажах) с раскрытием по статье расходов («IT-расходы», «Программное обеспечение и сервисы»).

8. Связь с экономической обоснованностью. Желательно сопроводить расход внутренней служебной запиской или приказом руководителя о необходимости использования AI-инструментов для решения конкретных бизнес-задач (например, «Автоматизация ответов на типовые обращения клиентов», «Анализ резюме при подборе персонала», «Обучение моделей машинного перевода для портала компании»). Это закрывает требование ст. 252 НК РФ об экономической обоснованности.

Дополнительные нюансы для разных систем налогообложения

Учётная схема расходов на AI-API зависит от вашей системы налогообложения:

ОСНО (Общая система налогообложения). Расходы признаются по методу начисления (ст. 271–272 НК РФ). НДС, выделенный в УПД, принимается к вычету при наличии всех условий: услуга оприходована, есть УПД с функцией «1», услуги используются в деятельности, облагаемой НДС.

УСН «Доходы минус расходы» (15%). Расходы признаются после фактической оплаты (кассовый метод). Перечень расходов закрытый — ст. 346.16 НК РФ. AI-расходы относятся к категории «материальные расходы» или «прочие расходы, связанные с производством и реализацией» — нужно правильно квалифицировать. Желательно сохранять расширенную формулировку услуги, чтобы при проверке доказать соответствие закрытому перечню.

УСН «Доходы» (6%). Расходы не учитываются для целей налогообложения — налог платится только с доходов. Тем не менее закрывающие документы нужны для бухгалтерского учёта и в случае возможной смены режима.

АУСН (Автоматизированная упрощённая система). Новый режим, действующий с 2022 года. Расходы и доходы учитываются автоматически по данным операторов фискальных данных и банков. УПД через ЭДО автоматически попадает в учёт АУСН — это одно из преимуществ режима.

ИП на ПСН (патент). Расходы не учитываются — налог фиксированный. УПД нужен для отчётности перед заказчиками (если есть) и для контроля собственных расходов.

Что выбрать прямо сейчас: рекомендации для CFO IT-компании

После всего разобранного — практические рекомендации для финансового директора, CFO или главного бухгалтера IT-компании, которая системно тратит на AI-инструменты:

Первое — требуйте УПД 5.03 как стандарт. При заключении любого нового договора на AI-API или при пересмотре существующих условий — фиксируйте в договоре обязательство провайдера передавать закрывающие документы по формату УПД 5.03 через ЭДО. Это становится отраслевым стандартом для России, и провайдеры, которые сопротивляются, рано или поздно его внедрят — но если требование зафиксировать сразу, вы избежите промежуточного хаоса.

Второе — централизуйте AI-расходы через единого посредника. Если у вас в команде 20 разработчиков, каждый из которых имеет личный аккаунт OpenAI/Anthropic/Google AI Studio и оплачивает с личной карты с компенсацией, — это бухгалтерский ад. Централизованный кабинет с единым биллингом и одним УПД в месяц на всю компанию решает проблему документооборота и одновременно даёт прозрачность по затратам.

Третье — проверяйте посредника на статус оператора ПДн. Запросите выписку из Реестра операторов персональных данных Роскомнадзора. Если посредник в реестре отсутствует — работать с ним нельзя.

Четвёртое — настройте процесс обезличивания. Внедрите на стороне приложения слой маскирования персональных данных перед отправкой в LLM. Это снизит регуляторные риски и одновременно облегчит работу с моделями (модели не «утекают» в логах с реальными данными ваших клиентов).

Пятое — ведите внутренний реестр AI-сервисов. В корпоративной wiki или базе документов держите актуальный список используемых AI-инструментов с указанием: что используется, кем, для каких задач, кто отвечает за договор, какой посредник, каков бюджет. Это критично для № 152-ФЗ и для финансового планирования.

Promptra включает УПД 5.03 через Диадок и СБИС в стандартный пакет услуг — без дополнительной платы и переговоров. Полные реквизиты ООО «ТРАФИК АГРЕГАТОР» доступны на странице /legal/requisites для проверки контрагента через Контур.Фокус, СБИС или ZACHESTNYIBIZNES. Дополнительное соглашение об обработке персональных данных подписывается на стадии подключения. Регистрация в Реестре операторов персональных данных Роскомнадзора — подтверждается выпиской по запросу.

Заключение: AI-расходы как нормальная статья бюджета

Несколько лет назад расходы на нейросети казались чем-то экспериментальным — пилотами, R&D-затратами, которые проще списать на «прочие расходы» и не заморачиваться с документооборотом. К 2026 году ситуация изменилась радикально: AI-инструменты стали такой же стандартной статьёй IT-бюджета, как облачный хостинг, корпоративная почта и СУБД. И налоговая инспекция воспринимает их именно так — как обычные услуги, требующие обычного документооборота.

Хорошая новость в том, что инфраструктура для нормального учёта AI-расходов в России уже выстроена. УПД 5.03 — общероссийский стандарт электронного документа. Три крупных оператора ЭДО — Диадок, СБИС, 1С-ЭДО — обеспечивают подключение для бизнеса любого размера. № 152-ФЗ с поправками 2025 года даёт чёткие правила работы с персональными данными в AI-сценариях. Российские посредники AI-API закрывают валютный контроль и предоставляют российскую первичку.

Плохая новость в том, что если ваша бухгалтерия до сих пор учитывает AI-расходы по схеме «банковская выписка плюс email от провайдера» — вы накапливаете налоговые риски с каждым месяцем. Выездная проверка ФНС за последние три года выявит все card2card-платежи, все переводы на ИП-посредников без агентских договоров, все списания через личные карты сотрудников. Доначисление по налогу на прибыль плюс штрафы по № 152-ФЗ способны превысить весь годовой бюджет на AI-инструменты.

Регламент закрывающих документов — это страховка. Один договор, один УПД в месяц, одна запись в книге покупок, одна проводка в 1С. Кажется простым — но именно эта простота делает AI-расходы налогово устойчивыми, прозрачными для совета директоров и комфортными для бухгалтерии.

Promptra

Готовы попробовать Promptra?

Один API-ключ ко всем флагманским LLM. Оплата на юр.лицо, цены в рублях по курсу ЦБ. Тестовые токены бесплатно.

Promptra

Готовы попробовать Promptra?

Один API-ключ ко всем флагманским LLM. Оплата на юр.лицо, цены в рублях по курсу ЦБ. Тестовые токены бесплатно.